台灣人在2020年口開始生不如死(負成長),平均壽命81.3歲。2021年台灣生育率占全球最低,2022年出生人數跌破14萬人,再創歷史新低,台灣將於2025年邁入超高齡社會,也就是有20%人口為65歲以上老年人口。人口老化嚴重、出生率低,代表著稅收會減少,勞保的基金提存率是全世界最低只有7.16%,相較於美國有57%、芬蘭有123%,如沒有改革將於2028年資金缺口達1267億,很大的財務漏洞!

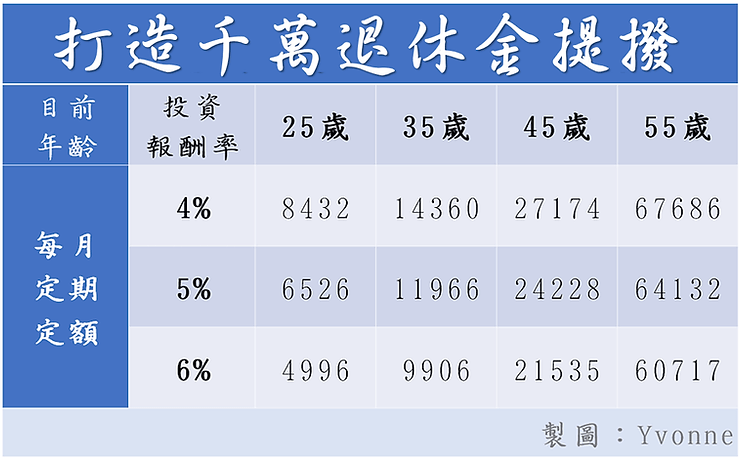

所以,為自己『訂立財務目標執行千萬退休計畫』更是重要!以下,整理實現千萬退休、財務自由的關鍵5步驟給各位參考。

1.確定退休目標

確定退休後所期望的生活水平,包括基本生活:日常生活開銷、醫療費、品質生活:娛樂費和旅行。另外考慮到退休可能帶來的變化,還要考量房屋貸款是否清償完畢、子女教育費用等,將退休目標再加通貨膨脹率(1.5%╴2%)換算成退休年齡的生活費,以確保退休金額能夠應對通脹的衝擊。還有另外薪資所得替代率,一般會以現在薪水多少,還有多久退休以及薪資成長率,試算到退休時的所得,一般歐美國家預估退休後所得替代率6-7成,扣除不再有提撥各項準備及撫養子女的需求,約可維持原就業時的生活水準。

根據110年行政院主計處家庭收支調查報告,65歲以上平均每戶有1.97人,退休每戶消費支出是571977元,平均每戶每月消費是47665元,所以平均每人退休消費每月至少24000元,這還只是基本生活,不包含年老了會有醫療費、看護費等產生,以及想要環遊世界、環島的娛樂費還要另外計算!退休生活如何安排就由自己決定退休目標,當然現在的自己就要認份規畫安排退休規劃,才不會欺負年老的自己!

2.估算退休年限

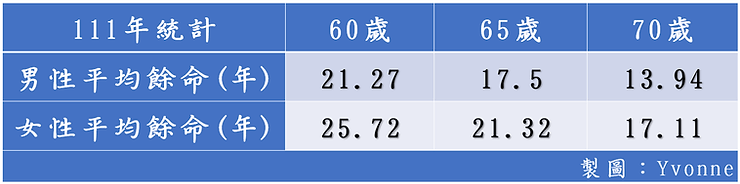

估算您的預期退休年齡,是55歲?60歲?還是法定退休年齡65歲呢?還是很茫然不知道到底幾算退休才安心,幾歲退休還有活多久會影響需要提撥退休儲蓄的金額,根據111年台灣統計平均餘命如下:

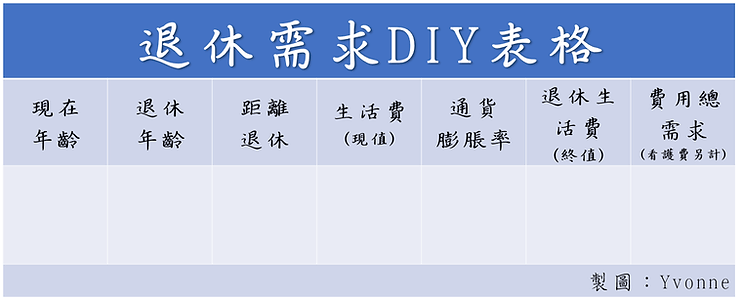

算好退休生活費或薪資所得替代率目標、距離退休年限及平均餘命後,就可以算出退休的生活費總需求(NEED)。 下圖為退休需求DIY表格,可以自行印出後寫下您的答案:

3.盤點社會保險退休資源

評估社會保險如勞工保險老年年金給付、國保老年年金等政府提供的資源,還有企業幫員工每月提撥勞工退休金平均工資的6%,換工作勞退新制帳戶累積的退休金仍專屬於員工本人,等到60歲後才能申請退休給付,盤點自己的勞工退休金帳戶已累計多少金額,可以到勞保局e化服務系統查詢透過手機認證或自然人憑證、健保卡+戶號,也可以查詢勞保和國保的累計年資和平均投保薪資,就可以幫自己試算退休金資源。

4.試算退休金缺口

計算退休生活費用減去社會保險退休資源,得到您需要其他資金的金額,這就是您的缺口。接下來就要用保險、儲蓄和投資理財工具、信託等來填補退休金缺口。

5.設定投資理財策略&退休金規劃執行方案

2023年台幣定存利率約1.5%太低,無法對抗通膨和長壽風險,退休理財是長期投資,長期佈局可以採被動投資策略多元配置讓退休的資產增值,追求長期穩定回報,制定每月儲蓄計劃,並將資金投資於適當的工具。這可能包括股票、債券、房地產、基金、ETF等,取決於您的風險承受能力和投資目標。

定期檢討您的退休計劃,根據生活變化和投資環境進行調整。確保您的計劃能夠適應不斷變化的狀況。

- 華倫·巴菲特:「若您不打算持有股票達10年以上,那麼您當初根本就不應該買進。」道出長期投資的觀念

- 彼得·林區:「有時候股票一買了股價就立刻上漲,不見得是判斷正確;相同的買了就下跌,也不見的是錯誤的決定。」

主動投資需要花時間做功課,也很容易受市場情緒影響做出追高殺低不理智行為,彼得·林區提醒我們,股票市場的波動是無法預知的,情緒化的進出場決策可能是致命的錯誤,財務分析雜誌的報告顯示,資產配置佔成功投資的91%,而股票挑選能力僅佔5%,這凸顯了分散投資的必要性。

快速結論

打造千萬退休金的過程中,融合投資心理智慧、長期投資觀念、情緒管理和定期定額投入和檢討是實現財務自由的重要元素,並且確實執行財務自由步驟:

- 確定退休目標

- 估算退休年限

- 盤點社會保險退休資源

- 試算退休金缺口

- 設定投資理財策略和退休金規劃執行方案

請記得,在做出任何財務決策之前,最好諮詢專業的財務顧問以確保計劃的合理性和可行性,Yvonne祝福您打造幸福優雅退休生活!

本文為理財好聲音團隊與張惠芳CFP合作優化產出。