阿林夫妻新婚3年正在等待新生兒小龍誕生,分享即將成為新手爸媽喜悅,享受甜蜜的負擔,傳聞養一個孩子要花很多錢,卻又不知道多少錢?所以尋求CFP國際認證高級理財規劃顧問協助了解,家裡多了一個成員,財務規畫該如何調整,欲準備小龍的教育費和生活費,如何能平衡家庭生活開銷及未來退休金準備,希望透過財務規劃聰明理財,讓每一筆教育費為孩子夢想加分。

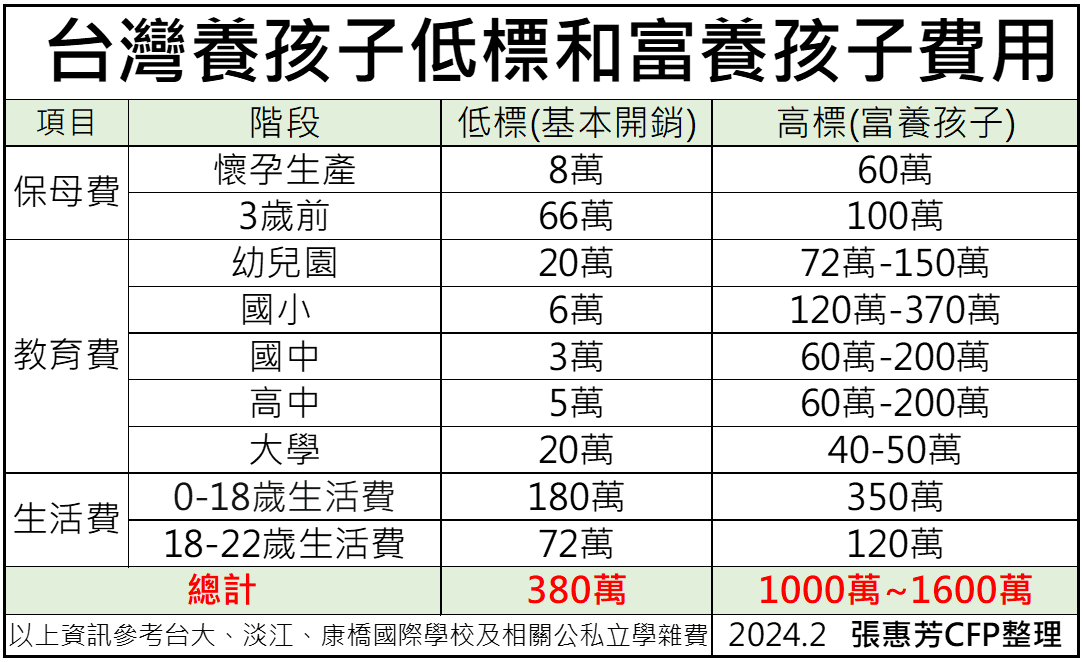

2024年台灣養孩子低標&富養費用

阿林夫妻為雙薪家庭諮詢養育小孩費用,養小孩有3個費用如下:

1.保母費

懷孕生產前就開始做新生兒先天性疾病篩檢,高齡產婦需要做到羊膜穿刺測試是否有唐氏症、高層次超音波、染色體基因檢測等都需要花費累計加總數萬元,生產就看是自然產3天健保給付,只要負擔病房費和部分負擔,自然產保險不會理賠,非自願剖腹產住院5-7天,費用5萬-20萬,端看病房費及自費項目及新生兒檢查項目,出院後家人協助在家坐月子,只要負擔月子食材,也可請月嫂來家裡協助帶小孩和準備月子餐,月嫂全天來家裡服務費用每天3000-3500元,可以參考達人網,也可直接到月子中心,享受月子餐服務和學習如何照顧寶寶,月子中心費用大概每天6000-1萬。

阿林夫妻為雙薪家庭住在台北市,林太太產假休完開始上班前,就要開始找保母,照顧10小時保母大概每月18,000元,全天候保母約28,000元,另外支付保母年終獎金1個月和三節獎金,每個縣市價錢不同。也可以找托嬰中心,托嬰中心每月11,000-20,000元,以上保母費用和托嬰中心費用可以參考親子天下網站。 政府目前正在推0-6歲國家一起養,有相關補助規定如下:2024年政府將再調高托育補助,公共托育每月增至7,000元、準公共托育則增至13,000元,並針對中低收入戶、低收入戶、弱勢家庭及第2胎以上子女加碼補助。可以參考衛福部規定如下圖。0-6歲也可以申請育兒津貼,育兒津貼和托育補助二擇一選擇補助。

2.教育費

3.生活費

12歲前小孩的生活費,每月基本開銷7000元,13-18歲孩子開始通勤,每月基本開銷1萬,富養孩子生活費1.5萬,18歲後上大學跨縣市讀書會多了交通費用,每月基本開1.5萬,外宿會多了食宿租屋交通費用每月約2萬至2.5萬,請參考圖一彙整的生活費費用,孩子到大學的生活費基本開銷約252萬,富養孩子生活費是470萬。 以上在台灣養小孩的總和費用(保母費+教育費+生活費) 基本開銷:380萬 富養孩子:1000萬-1500萬 如有安排海外留學或讀研究所教育和生活費用則需要另計,有了養育孩子費用統計後,接下來阿林夫妻就要思考如何準備,期待小龍新的生命誕生!

如何聰明理財,準備教育費用?

和阿林夫妻討論後,如何聰明理財整理4個重點如下:

1.理財教育核心觀念

培養孩子的獨立思考能力和運動習慣,不當直升機父母,讓孩子做中學,在學習錯誤中成長,培養AQ(逆境指數管理),自動自發養成學習習慣,從小就培養財商,告知不吸毒、不賭博、為了健康不抽菸不酗酒,不可以當親友的連帶保證人、和親友不要金錢往來,留意『天下沒有白吃的午餐』,不管是投資還是做生意,『沒有保證獲利』這件事情,大部分是詐騙,你要他的利,他要你的本,不貪婪就不會有財務土石流,養成一步一腳印腳踏實地的習慣!

2.收支管理

小學開始就可以讓孩子管理少許零用錢幾百元到仟元,可以觀察孩子對金錢使用態度,也可以教育孩子財商,譬如帶孩子逛街同樣商品在便利商店和大賣場價錢,讓孩子觀察,也可以讓孩子翻閱商品型錄看價錢有金錢觀念,讓孩子達到生活好習慣目標,協助家裡打掃、收衣服可以有獎勵。 自然養孩子還是富養孩子,需要看家庭財務資源和收入情形,並且平衡阿林夫妻的退休金目標,所以如果資源有限,從孩子出生那刻可以使用恩典牌的衣服、教具、玩具,錢花在刀口上,可以使用記帳軟體記帳,做好收支管理,可以參考阻礙財務自由3個漏洞,首要注意就是『開銷漏洞』,如果大學教育費需要準備100萬,每年提撥4萬,報酬率3.5%,準備18年就可以有100萬教育費了。

3.風險管理

專家建議做好財務規劃收支分配,風險規劃佔年收入10%,建議規劃實支實付醫療險、重大傷病一次給付、癌症險、意外險、意外醫療等,可以參考新生兒投保攻略,購買合適的保險,以規避突發性財務風險,也是送孩子的保障禮物。

4.投資管理

過年孩子會有紅包、成績優異會有獎學金、長輩給的零用錢、政府發放的消費券等,記錄好收入來源,透過保險強迫儲蓄、基金定期定額、ETF投資來管理教育費,設定好教育目標、教育增長率、提撥的時間、理財工具的預估報酬率,養大教育財商水池,就可以完成教育費提撥目標。 阿林夫妻希望小龍未來有機會到美國研究所深造讀書,2024年美國一年教育費和生活費住宿費約5萬到8萬美金,加上美國學費成長率約5%,估計在小龍22歲時要準備15萬到23萬美金,如果準備15萬美金,報酬率在5%情況下,出生就開始每月提撥1萬,22歲就可以完成15萬美金教育費準備,所以阿林夫妻生產前就來討論財務規劃,就讓小龍教育費提前安排,就可以享受財富方程式=本金*時間*報酬率,享受時間複利的好處,讓孩子贏在起跑點,也讓自己的人生因為財務規劃築夢踏實。

快速結論

對於阿林夫妻來說,準備孩子的教育費用和生活費用需要從多個角度進行考量和規劃。從早期的保母或托嬰中心費用到後期的教育投資,需要規劃和管理,也請留意政府的育兒或托育補助申請。通過有效的財務規劃,不僅可以確保孩子在物質上的需求得到滿足,更重要的是,通過理財教育和良好的財務習慣的培養,讓每一筆教育費為孩子的夢想加分! 本文為理財好聲音團隊與張惠芳CFP合作優化產出。