作者:張惠芳CFP

所得稅率40%,投資00940、台積電、TSM ADR哪個好?

2024年,隨著AI潮流推動美國、台灣科技股市多頭行情。外商科技業公司主管的小璋,認真工作,過去申報個人所得稅率達40%。現在,小璋希望透過投資創造資產增值和被動性收入,詢問投資很夯的00940ETF、台積電股票,如果利用複委託或海外券商購買TSM ADR,不知道要如何選擇?還有詢問申報稅務相關問題。因此,小璋特別詢問有CFP專業顧問的惠芳。

對於小璋和類似的投資者而言,理解投資所得的稅務申報規則尤為重要。以下分享對於在台灣和美國投資股票稅務分析及申報指南:

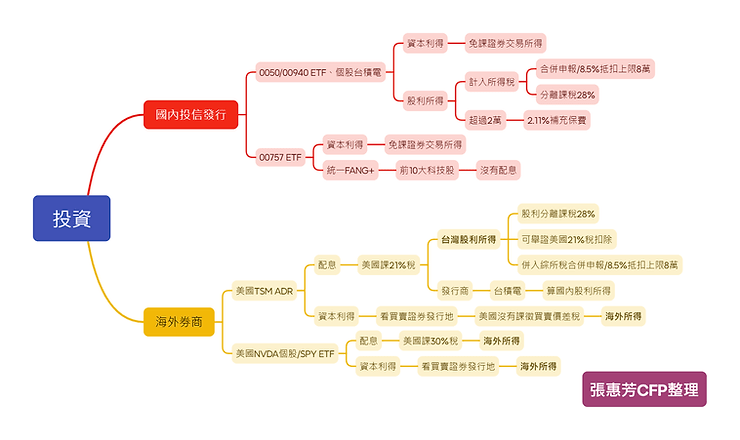

台股投資稅務

1、股利所得

台灣對於股利所得有二種課稅方式,投資者可以選擇將股利所得合併到綜合所得稅中申報,並利用8.5%的抵稅額度(每戶上限8萬元)來降低稅負。對於年所得30%以上稅率且大量存股投資者,亦可選擇股利分開課稅28%,更為有利。

2、二代健保補充保費

同一股票的單次股利收入超過2萬元,不同帳戶同一股票會合併計算股利所得,超過2萬需繳納二代健保補充保費2.11%,小璋如果持有10張台積電,2023年每季配發28,845元股利,每季產生28,845元*2.11%=二代健保費用609元。

3、資本利得稅

台灣目前對於股票的買賣價差(資本利得)自105年1月1日起證券交易所得停止課徵所得稅,證券交易損失虧損亦不得自所得額中減除,對於在股票市場賺價差的股民們是利多政策。 最近很夯的元大發行00940 ETF也適合以上3種台股投資稅務,統一投信發行FANG+的00757ETF,主要投資美國10大科技股,沒有配息,所有沒有配息所得,買賣在台灣交易市場,台灣目前停徵證券交易所得,所以也沒有資本利得稅務。

美股投資稅務

小璋考慮透過海外券商投資美股、美股ETF或其他國際金融工具,除了前述的稅務規劃、交易成本及潛在遺產稅問題外,匯率波動也是一項重要的考量因素。以下將匯整這些要點:

1、資本利得

買賣美國股票或ETF、TSM ADR獲得的資本利得在美國免稅,資本利得課稅主體是看買賣證券發行地,在海外發行地就台灣所得稅申報就算海外所得的財產交易所得,在美國交易前一年買賣海外資本利得+海外股利>100萬台幣,隔年5月在台灣需要申報基本所得稅額(最低稅負制)。匯款海外的水單、出入金證明和交易明細,建議要予以保留,如果海外投資無法提出成本費用,有價證券按實際交易價格之20%計算所得額,如果有相關佐證成本費用則可使用,海外投資所得 = 交易之成交價額-原始成本-相關的必要費用(如:手續費)。

2、股息所得

一般美股NVDA、SPY ETF股息所得在美國會預扣30%稅金,領到稅後配息就算海外所得,而TSM ADR股息是預扣21%,依據台灣的稅法規定,台積電總公司在台灣,配息所得看公司發行地,即使台積電在美國發行ADR股利所得,如果您在香港買台積電公司債,TSM ADR股利所得或台積電公司債券配息所得都算台灣國內所得稅課稅範圍,股利所得合併到綜合所得稅營利所得申報,並利用8.5%的抵稅額度(每戶上限8萬元)來降低稅負,對於年所得30%以上稅率且大量存股投資者,亦可選擇股利分開課稅28%,更為有利,配息所得則列為利息所得申報。

3、交易成本

1)無手續費平台:

如FIRSTRADE、嘉信等平台提供無交易手續費服務,可大幅降低成本,帳戶金 額達25,000美金,也可以辦理簽帳卡,每月提領一次免手續費。

2)匯款成本:

從台灣匯款到海外券商的匯款成本需考慮在內,如果是銀行VIP,每月一次匯款海外不用手續費,大部分匯款低消20美金,看金額大小收手續費。

3)複委託交易成本:

複委託買賣ETF有券商作活動每筆3美金或個股的手續費通常千分之2.5到1%,還有低消門檻15到50美金,如果有在進出個股交易成本需仔細評估。

4、遺產稅問題

1)低免稅額:

美國對非居民外國人的遺產稅免稅額僅6萬美元,美國遺產超過6萬免稅額部分稅率高,所以匯錢到美國海外券商,如果退休或資金額度太高,建議可以部分轉回台灣複委託,避免發生意外或身故,家人需要花高額成本尋求懂美國稅務的律師和會計師專業協助將錢轉回台灣。

2)專業諮詢:

對於高額海外投資及財務資金規劃配置,應考慮美國遺產稅的影響並尋求CFP國際認證高級理財規劃顧問專業建議。

3)匯率考量:

匯率波動直接影響投資回報,如果28元換匯10萬美金,31元10萬美金換回台幣,獲利=310萬-280萬=30萬台幣,賺30萬台幣,就要列為國內財產交易所得申報,建議要保留換匯水單舉證成本,反之發生外匯交易損失30萬台幣,也可以自當年度財產交易所得扣除,譬如黃金存摺投資買賣賺20萬,每年度扣除額以不超過當年度申報之財產交易所得為限(舉例20萬);當年度無財產交易所得可資扣除,或扣除不足者(賠30萬-賺20萬=10萬),剩下的賠錢10萬得於以後三年度之財產交易所得扣除之。

總結:

定期審視投資組合和相關稅務法規的變化,以調整稅務策略,可以幫助投資人有效應對市場變動和稅法調整,確保投資決策既能達到財務目標也能符合稅務要求。進行海外投資美國TSM ADR、ETF、個股,一定要留意美國的稅法以及海外所得獲利超過100萬台幣要在台灣合法申報基本所得額(最低稅負制)。

不論是透過複委託或直接透過海外券商進行投資,都應詳細了解相關的交易成本、稅務處理方法和可能產生的稅負,並根據自己的所得稅率和投資策略來進行合理的稅務規劃。這不僅有助於合法節稅,也是財務規劃中不可或缺的一環,對於工作繁忙的投資人,理解以上稅務規則並根據自己的投資目標和風險偏好制定策略,是達成投資成功的關鍵。

本文為理財好聲音-寫作陪伴計劃與張惠芳CFP合作優化產出。