作者:張惠芳CFP

小飛善用投資基金、股票、ETF累積資產,前幾年聽到小錢很熱心介紹『澳豐境外基金』保證年利率8-10%報酬,依據投資經驗法則,當時小飛查詢:

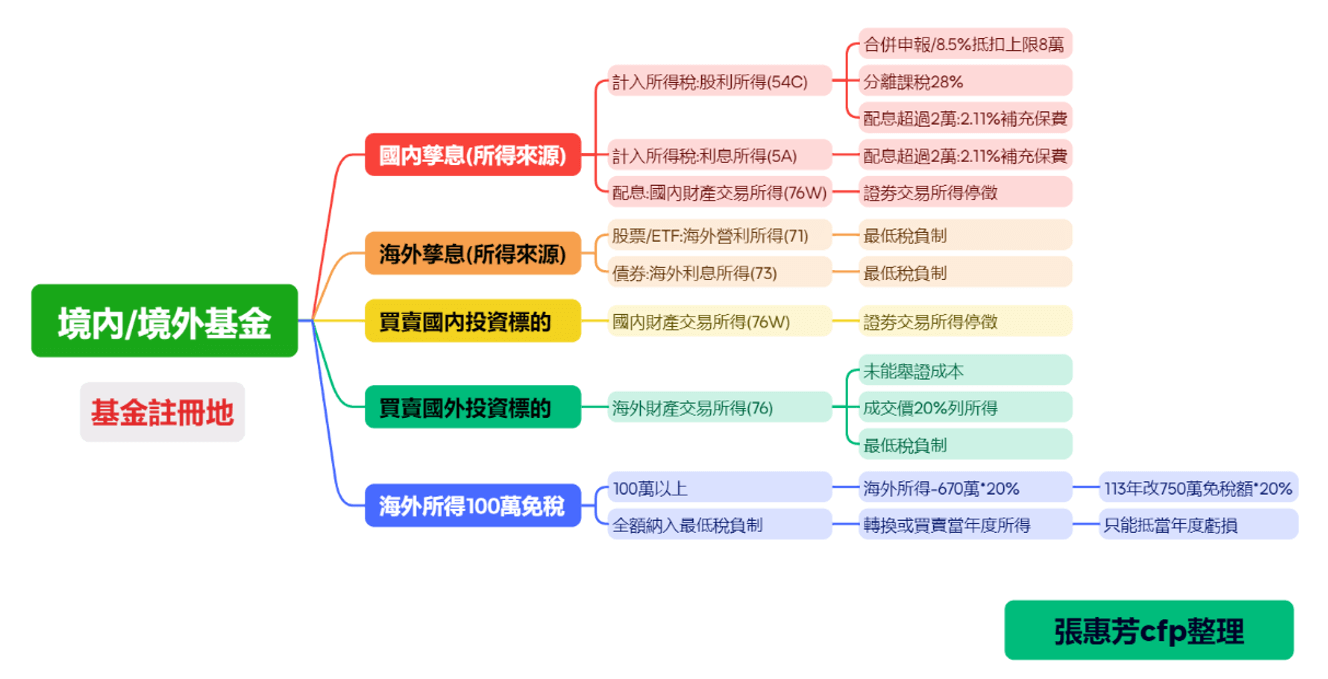

小飛透過基金長期投資累積退休金,特來向CFP專業顧問詢問投資基金稅務,基金以註冊地來源判斷為境內基金還是境外基金,如果買的是國內投信發行的基金,就是境內基金;也可以透過基金公司官網,找到該檔基金的基本資料,如果註冊地在台灣則為境內基金,反之,則是境外基金,境外基金註冊地以美國、盧森堡、愛爾蘭等國家為大宗。選擇投資國內股票市場基金和海外股票、債券等基金,買賣基金和配息的稅賦不同,基金的收益來源思考整理如下:

一、投資國內市場的基金

1.基金股息收入(營利所得代碼54C)

選擇投資台灣上市上櫃公司基金,基金投資每年配發的股票股利和現金股利,股利所得有二種課稅方式,收到基金稅單來源為營利所得54C可以選擇將股利所得合併到綜合所得稅中申報,並利用8.5%的抵稅額度(每戶上限8萬元)來降低稅負。對於年所得30%以上稅率且大量存股投資者,亦可選擇基金稅單來源為股利分開課稅28%(分離課稅),更為有利。

2.基金利息收入(利息所得代碼5A)

基金資產投資債券有票面利息,可以有固定收入來源,開放型基金隨時因應投資人贖回要求,會保留資產於銀行存款和短期票券,這部分也會產生利息收入。 以上投資國內市場基金股息收入和利息收入,配息達2萬以上,就會被課2.11%二代健保補充保費。

3.基金資本利得(財產交易所得代碼76W)

境內境外基金投資台灣股票市場,買賣國內股票型基金賺淨值價差(資本利得)自105年1月1 日起證券交易所得停止課徵所得稅,買的基金淨值算當天,賣的基金淨值算次一營業日基金淨值。

二、投資海外市場的基金

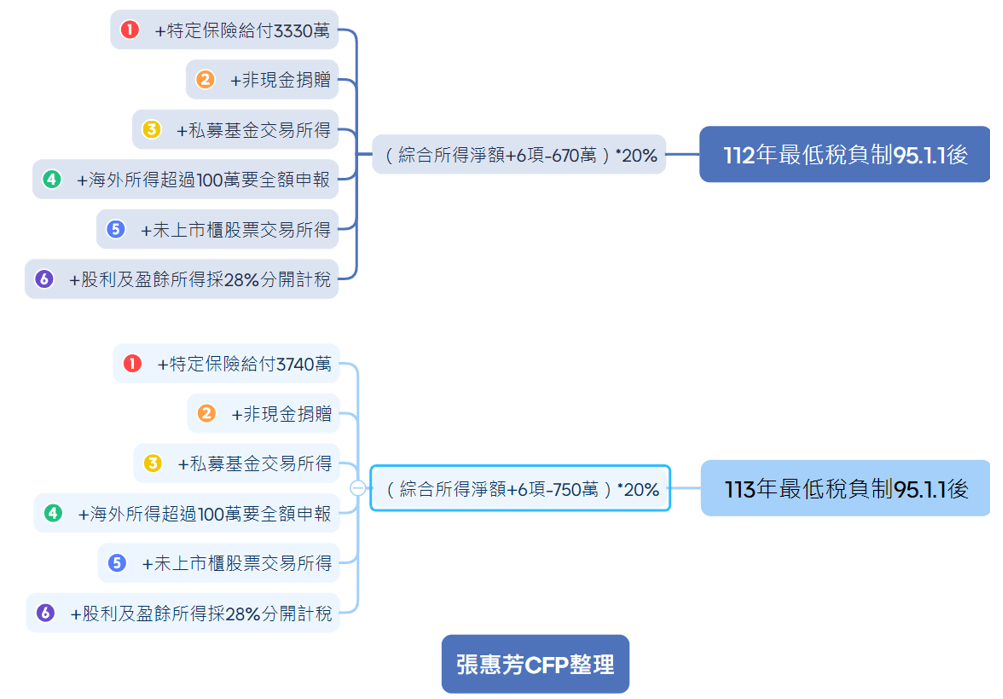

基金資產買賣海外股票、債券等有價證券產生的基金股息收入、基金利息收入、基金財產交易所得,就台灣所得稅申報列為海外所得,稅務居民報稅前一年(1/1-12/31)買賣基金和ETF、海外股票產生海外資本利得+海外股利+海外利息收入100萬以上,合併超過免稅額度,隔年5月在台灣需要申報最低稅負計算基本稅額,112年免稅額是670萬,稅率是20%(113年申報),113年免稅額是750萬(114年申報),稅率是20%,海外投資收入稅賦整理如下:

1.基金股息收入(海外營利所得代碼71)

海外基金投資每年配發的股票股利和現金股利,退休族群需要現金流收入,就會喜歡採用固定單位數配息或固定變動原幣金額配息,主要是在購買基金時,要認真看公開說明書,基金配息方式是否符合自己需求來選擇,透過買海外股票配息基金,累積每月配息隔年會收到基金扣繳憑單(海外營利所得71),要納入基本所得稅額。

2.基金利息收入(海外利息所得代碼73)

基金資產投資海外債券有票面利息,可以有固定收入來源,開放型基金隨時因應投資人贖回要求,會保留資產於銀行外幣存款和短期票券,這部分也會產生利息收入,

3.基金資本利得(海外財產交易所得代碼76)

買賣海外基金淨值,買的基金淨值算當天,賣的基金淨值算次一營業日基金淨值,買賣基金和轉換基金都會算財產交易所得,如有賺錢或虧損,海外財產交易所得基本所得稅額只能抵當年度虧損,和綜所稅的財產交易損失可列本年加三年虧損項目不同。(以當年度財產交易所得為限列虧損)

以下是國稅局針對海外財產交易所得稅務踩雷整理如下: |

(1)誤認海外財產交易損失可與海外不同類別所得盈虧互抵,或可遞延至以後年度扣抵:海外財產交易損失不能與海外不同類別所得扣抵,例如不能與海外利息所得或營利所得互抵;且海外財產交易損失僅能於同年度海外財產交易所得中扣除,倘該年度無交易所得可扣除,或扣除不足,不能遞延至以後年度扣抵。 |

(2)誤認海外基金轉換無任何現金匯入,因此無課稅問題:海外基金轉換後,即有贖回原基金,並以贖回基金之金額,再重新投資購買新基金之意思表示,因此於基金轉換當年度即應計算原基金損益,計入所得課稅。 |

4.匯差收益

投資國外股市的基金,有的是用新台幣或外幣(美元、歐元等)計價,每日淨值除了反應資本利得與利息收入,包含當日匯率換算的價差所造成的匯差收益或損失。

總結

作為專業財務顧問,我建議在進行基金投資前請先查看公司和基金是否合法,避免踩了詐騙的雷,賺了利息賠了本金,並熟悉相關境內境外稅務規定,在台灣稅率高想要投資基金的人,可以考慮買賣國內股票型基金,目前股票買賣證所稅停徵,投資海外基金,海外所得100萬以上要計入基本所得額,當年度是稅務居民且基本所得額超過免稅額(112年度670萬,113年度750萬)需要申報最低稅負計算基本稅額。當然最低稅負制還有其他收入項目,我整理112年和113年最低稅負制如下,申報年度都是隔年5月申報。

選擇符合個人風險承受能力及財務目標的投資標的,並進行定期回顧與調整,以應對市場變動,並做好資產配置,不要隨市場起舞。深入了解基金的稅務影響,可以選擇最適合自己的投資方式,從而最大化投資效益並減少稅負。同時,考量匯率和市場風險,選擇適合自己的基金組合,確保投資策略與財務計劃的一致性,如果無法全面性思考財務規劃,也歡迎洽詢CFP財務顧問。

稅務相關文章參考:熱門投資00940、台積電、TSM ADR稅務攻略

本文為理財好聲音-寫作陪伴計劃與張惠芳CFP合作優化產出。