內政部公布「111年簡易生命表」,國人的平均壽命為79.84歲,其中男性76.63歲、女性83.28歲,截至民國112年8月底,65歲以上老年人口已達421萬人左右,國家發展委員會推估,預計114年臺灣每5人即有1人是長者成為「超高齡社會」。高齡者退休易與社會孤立,容易讓不肖者和詐騙有機可趁,照顧者或其他具有信賴關係的人,為了自己或他人利益,在非法或未授權的情況下,不當使用或支配高齡者的財產,使其失去的不只是金錢,更是一種信任關係的破裂,讓高齡者遭遇金融剝削和財務詐騙。

66歲好萊塢女星莎朗史東(Sharon Stone)出道多年,演出過許多膾炙人口的戲劇作品,演技實力不容小覷。近日受訪透露,2001年突然中風,需要多年康復,沒想到該期間遭有心人士利用,將她過去辛苦存下的資產轉移清空,針對高齡者或像莎朗史東在康復期間遭遇金融剝削和財務詐騙要如何解套?可以設立安養信託,由可靠的受託人(銀行)管理,確保資產安全,防止未經授權的存取和轉移財產。安養信託是什麼?該如何做呢?有什麼好處?以下會詳細說明:

- 信託

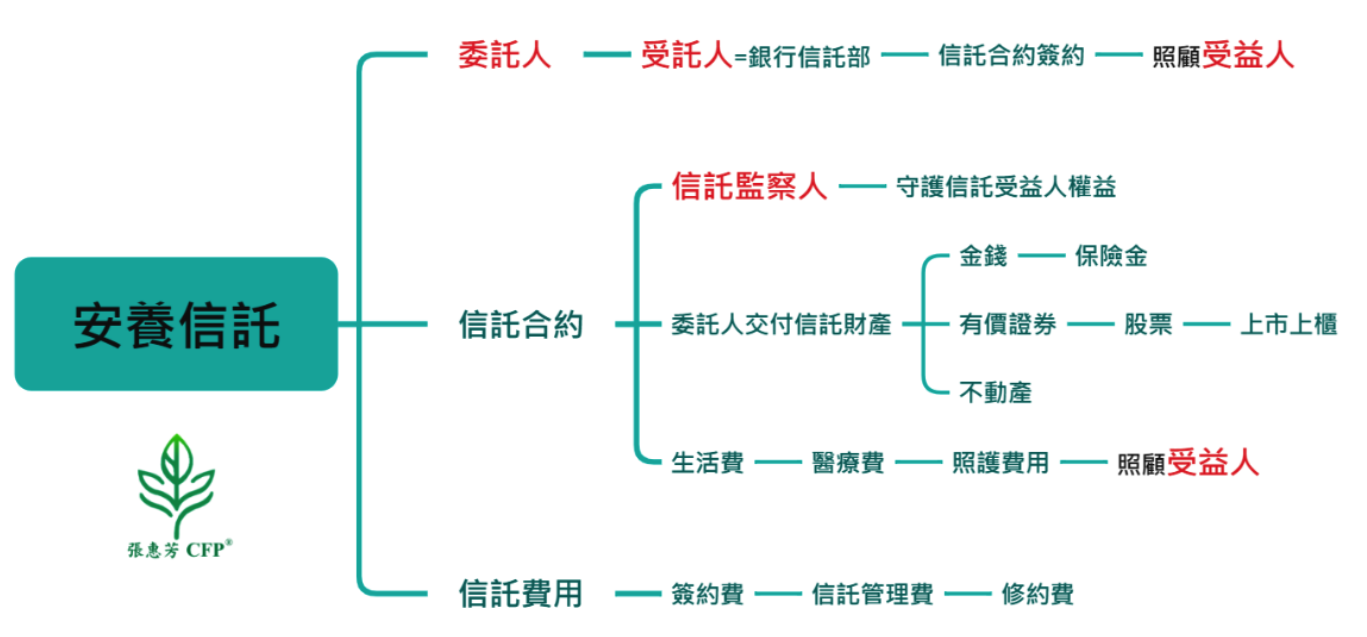

信託有法律關係,指一方委託人,將其財產權移轉或協助處分,交由另一方受託人(銀行信託部)管理,而受託人需按照委託人的指示或信託合約的條款,為信託受益人管理或處分財產。 - 安養信託規劃

委託人=自己和銀行約定安養信託合約,將財產移轉到受託人(銀行),由銀行依信託合約將信託財產分配給受益人,譬如生活費、醫療費、照護費等照顧受益人,受益人=年老的自己=自益信託,受益人是父母或子女=他益信託。建議設立信託監察人(非強制性),找自己信任的親朋好友或社福團體擔任,信託監察人簽信託合約時需要到場,協助監督受託銀行信託資金使用及守護信託受益人權益。

- 為什麼要做安養信託

有許多獨居長輩,小孩在海外沒有在身邊可以打理財務,信託可以管理資產支應受益人生活起居費用,如有不肖小孩和詐騙集團想要爭產騙財,信託能保全資產,專款專用讓受益人(長輩)安心度日。 心智障礙者伴隨缺乏金錢管理能力,父母可以透過信託照顧身心障礙(智能障礙、自閉症、精神障礙、失智症等)的家人,透過信託制度管理財產給付生活費、教育費、照護費用,保障其財產安全,並延續照顧者心願,讓信託財產照顧放心不下的家人。 - 哪些人適合做安養信託

55歲以上退休長者、身心障礙者可以直接做安養信託;企業主、單身貴族、財務自由者、三明治家庭、頂客族、雙薪家庭都可以透過銀行信託部做金錢信託照顧自己或家人。 - 安養信託的特色及優點

透過安養信託規劃,讓自己、子女或關心的家人未來生活無虞,達成老有所安、幼有所養的理想,安養信託透過信賴的信託機構(銀行)管理信託財產,確保受益人受到照顧,好處如下:

- 資產保護

信託財產有獨立性,不能被強制執行,可以做資產保全,設置提領資金、限定用途、支付時間和支付方式,防止未經授權的大額交易和不當支出,或被親人挪用、他人詐騙。成立當下和受託銀行約定投資管理方式,大部分為了避免投資波動委託人都會選擇定存,避免年老的自己或身心障礙家人面對投資理財無法下指示。 - 專款專用讓照顧的愛延續

委託人在信託期間,財產可以一次交付,也可以分次交付,信託利益也可以定期給付或特殊給付,即使受益人失去生活能力,受託銀行透過資產管理,包括支付醫療費用、日常生活支出、照護費用到照護機構等,保障受益人的生活。 - 設立信託監察人

找自己信任的親朋好友或社福團體,確實守護信託受益人權益,監督受託銀行信託資金使用,避免被他人或不適格監護人不當使用。 - 防止財務詐騙

容易受到詐騙的高齡人士和身心障礙家人,安養信託提供了一個保護層。受託人的職責包括審核所有請求和交易,確保所有財務活動都是正當和符合受益人的最佳利益。

- 資產保護

- 如何做安養信託

- 委託人:

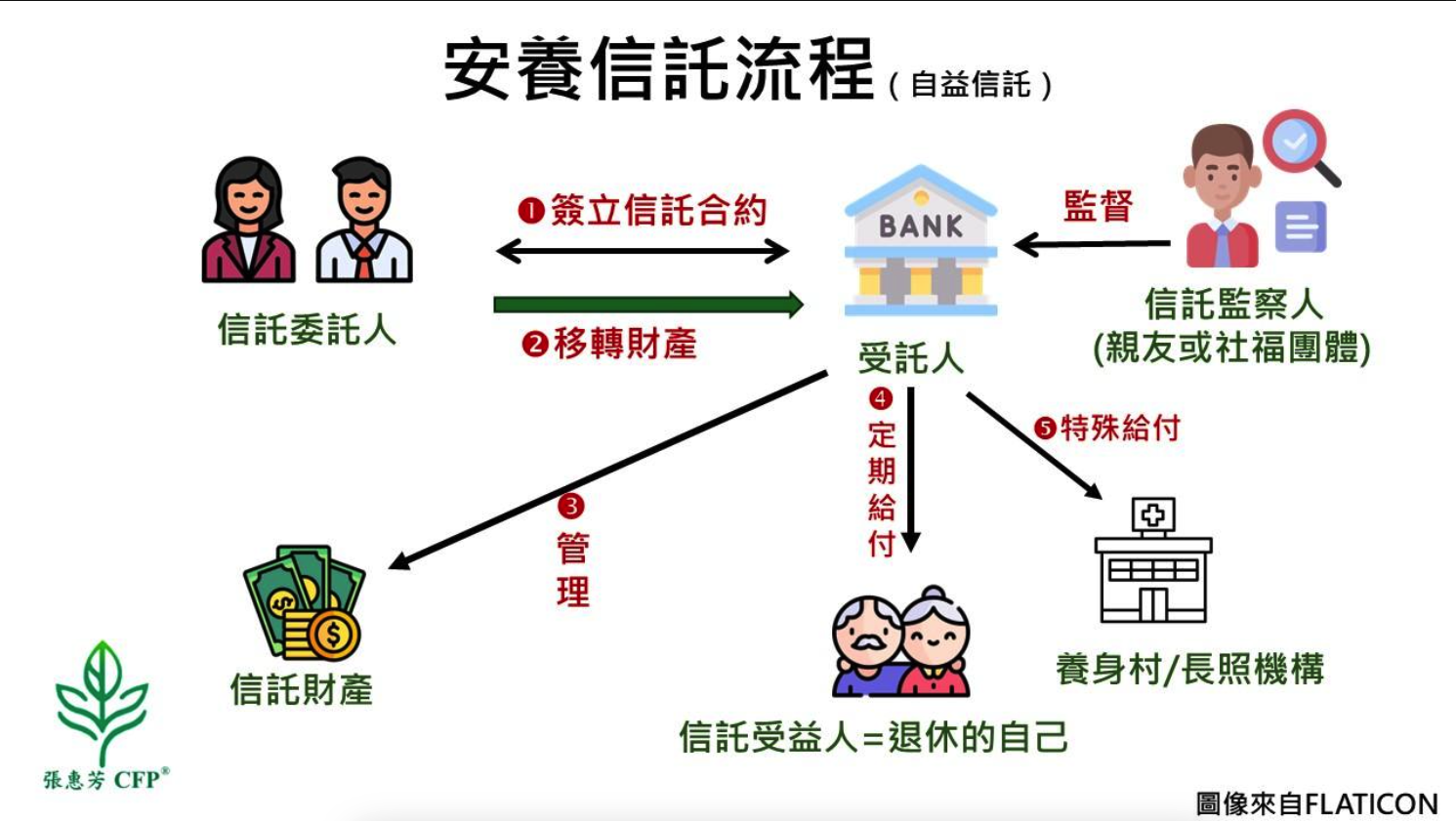

委託人=受益人=年老的自己=自益信託

不知道大家有沒有忘東忘西的經驗?年紀大了,記憶力更是容易退化,那一天突然被抹去記憶或生病,無法自己提領資金,需要仰賴家人或朋友,家人或朋友看到銀行的數字,是否真能專款專用,用在我們的生活起居,實在是考驗人性,人性時常經不起考驗,金融剝削就產生了,為了避免人性考驗,可以提早做安養信託,將基本生活金錢移轉到受託銀行,安養信託可以規劃提供受益人生活費、醫療費、照護費用給養生村或照護機構等,現在自己不規劃,以後就任人安排。

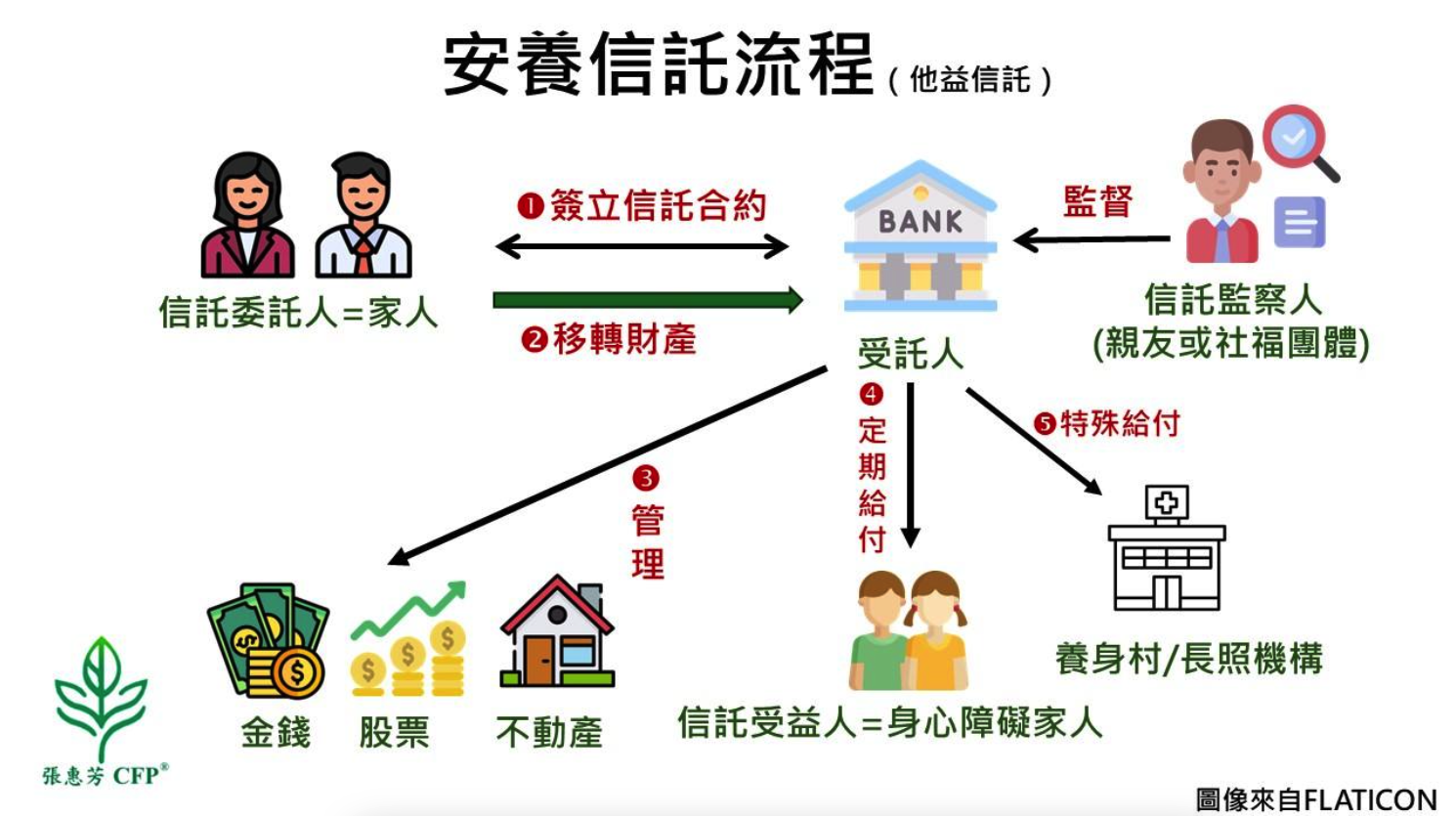

委託人是自己≠受益人是父母或子女=他益信託

自己移轉財產做信託,受益人是子女或父母就是他益信託,移轉信託財產額度超過244萬就要課贈與稅,可以採取分年贈與244萬到子女帳戶,或者兄弟姊妹合資金錢移轉到安養信託照顧父母,如果有身心障礙小孩或家人,透過信託可以移轉不動產、股票、金錢、保險金到受託銀行,透過信託管理財產,延續照顧者心願,支應受益人生活起居,信託保全資產,讓受益人安心度日,完成照顧者遺愛,讓保險更保險。

- 選擇受託銀行:

委託人選擇受託銀行,如國泰世華、合庫、遠銀、永豐、玉山、富邦、上海等銀行,受金管會監管及信託法、信託業法之約制,不致發生信賴風險,值得『信任』與『託付』,和受託銀行簽立信託合約。

受託人如果託付他人(自然人)或身心障礙的家人

|

- 撰寫信託契約:

如子女滿未滿18歲,尋找受託人(受託銀行)簽訂信託契約需要雙法代同意;單親時,需提供戶籍謄本(單一監護記事欄或監護判決)即可單法代同意,委託人7歲以下由法定代理人代為簽署,委託人7歲以上18歲以下由委託人及法定代理人共同簽署。 如委託人為身心障礙者,如果是輔助宣告,委託人和輔助人共同簽屬及約定信託監察人,如果是監護宣告,則由監護人和銀行簽屬信託合約及約定信託監察人,信託契約修改或終止需取得輔助人或監護人及信託監察人書面同意才可以。 明確資金的用途、分配方式有定額給付或實支實付(收據核銷),譬如每月生活費、醫療費、生日金、照護費用到照護機構等給付條件。

- 信託監察人:

幫身心障礙家人設立安養信託,建議設定單數信託監察人,找自己信任的親朋好友或社福團體,簽信託合約時需要到場,當委託人的監護人,如果要解信託合約或變更其他給付條件,信託合約建議增加需要信託監察人同意權益才能行使,協助把關信託合約行使,讓照顧自己和小孩、長輩的美意得宜延續。

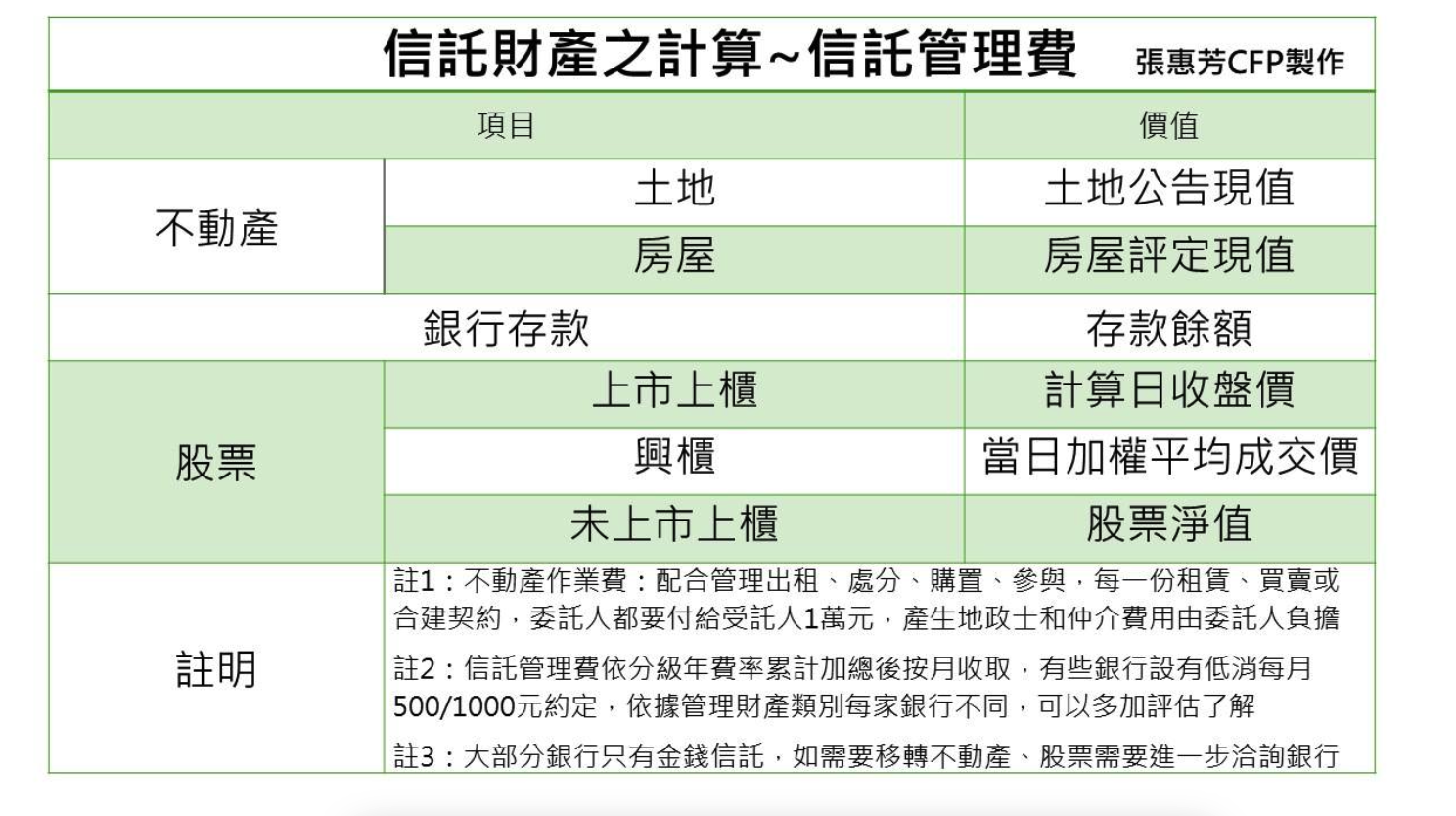

- 安養信託的費用

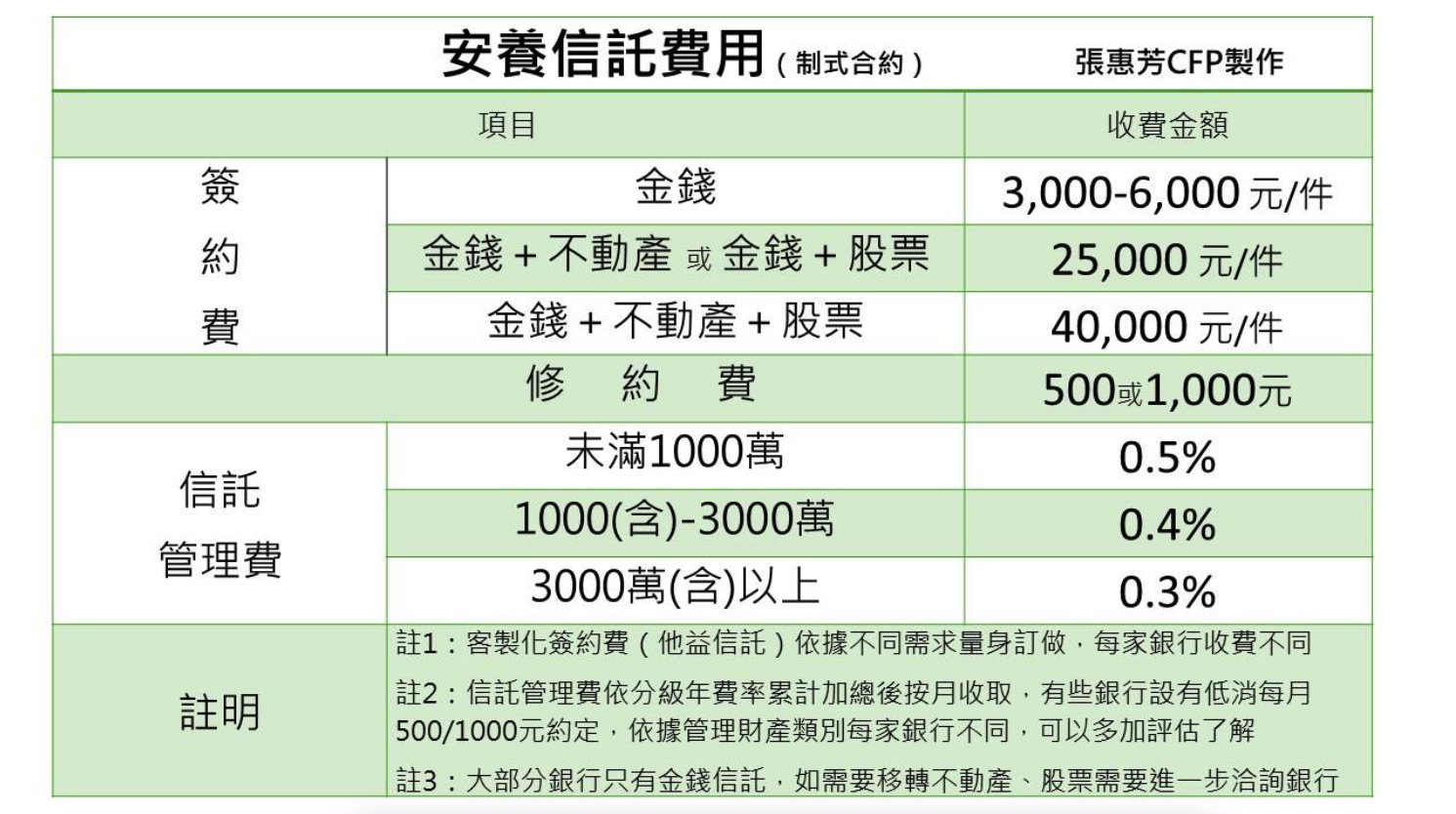

安養託合約簽立以個人為單位,為避免日後可能衍生出資產分配的爭議,有些銀行不受理共同信託,所以每個人需個別簽定安養信託合約,台幣和外幣分開簽立,每家銀行費用不同,每份金錢信託簽約費約3,000到6,000元不等,約定金錢+不動產或金錢+股票做安養信託簽約費每件2.5萬元,約定金錢+不動產+股票做安養信託簽約費每件4萬。

請留意大部分銀行只受理金錢信託,在現行稅制下,安養信託的受託銀行將不動產出租,對於委託人(房屋所有權人)並不利益,信託業為營業人須課徵營業稅,無法從租金中扣除43%計為必要費用,以及增加補充保費產生問題,造成高齡者也不願將不動產交付信託後出租。

一旦訂立好信託合約,日後修改約定內容或條款,每次約500、1,000、2,000元或另作報價(視內容及各家銀行之規定而異)使用者付費,付費後由受託銀行之信託部依照信託合約執行各個約定之事項。雖然財產交付銀行信託要付費用,至少可以確保安養信託確實被執行。

惠芳CFP小叮嚀: AI時代不變的真理就是變,每天要PK金融詐騙FB和LINE文宣、簡訊,防詐三部曲:

1.不聽來源不明資訊

2.不加陌生投資群駔

3.不要相信保證獲利APP和投資平台 防止金融剝削和財務詐騙解套工具就是安養信託,提早透過安養信託照顧未來的自己和需要被照護的家人,讓累積一輩子的老本,用在自己和家人最需要的生活上,透過受託銀行財產管理,保全我們的信託財產讓我們的老年生活都能老有所安及需要被照顧的家人老幼有所養。

【作者】張惠芳CFP

│證書:CFP國際認證高級理財規劃顧問、FChFP特許財務規劃師、RFA退休理財規劃顧問

│專長:財務規劃、資產稅務規劃、退休金規劃、財富傳承規劃、信託規劃

│得獎經歷:2021 FPAT理財規劃書競賽 團體組 第二名、2022 FPAT理財規劃書競賽 最佳顧問、2023 FPAT理財規劃書競賽 評審

│張惠芳CFP網站